遅くなりました。

引き続き、JALとANAの決算書を読んでみましょう。

今回は貸借対照表から分かること、です。

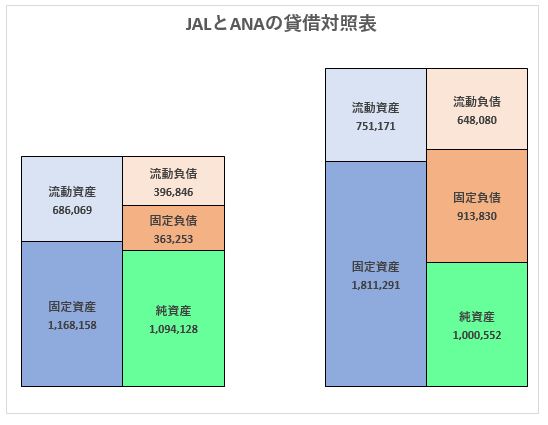

JALとANAの貸借対照表

まず、両社の貸借対照表を見てみましょう。

実はこれだけ違うんですね。主な特徴をまとめるとこんな感じです。

- 流動資産・流動負債はどちらもANAの方が大きい。

- 流動資産と流動負債の比率もANAの方が高い。(流動負債/流動資産)

- 固定資産と固定負債はANAの方が大きい。

- 純資産はJALの方が大きい。

損益計算書を読む場合は会社の成長性や収益性を見るのですが、貸借対照表を読む場合は目的が変わります。

貸借対照表を読む場合は、損益計算書と組み合わせて読むことで会社の安全性、すなわち過度の借入となっていないかや、資金繰りに問題が無いかといったことを見ていくことになります。

銀行の借り入れに頼りすぎていませんか?

まずは銀行の借り入れに頼りすぎていないかを見ていきましょう。

どういうことかというと、儲けと借入のバランスを確認し、儲けに対して返済の負担が大きすぎると結局借入に頼り続けるほかなく、いくら儲けても利息に取られ、残ったとしても返済に回りお金が残らないという状態に陥ります。

そうすると、利益配当はおろか将来に向けた投資に資金が回せずその会社の将来性が怪しくなるといった具合です。

ここで見ていく指標は債務償還年数です。

どちらも優良企業ですね。笑

これの意味するところは、JALは0.4年(約5カ月)で、ANAは2年で借金を返済できるだけの儲けがあるということです。

ではこの年数の目安はあるのかというと、業種によりけりなんで何とも言えませんが、大体以下のように考えて差し支えありません。

- 10年以内:安全圏

- 10年~20年:黄信号。借入過多の傾向あり。

- 20年超:明らかに借入過多。銀行の追加融資が受けれなくなると危険。

ですので、両社ともに優良企業だと言えますが、強いてあげればJALの方が安全度は高いということになります。

資金繰りに困ってませんか?

ここでは営業運転資本回転期間というものを使いますが、JALとANAどちらも航空事業がメインであり、しかも大体前もって旅券代金が入金されるビジネスモデルの為問題になりません。

この事業で資金繰りが厳しいということは銀行の返済が追い付かないなどの別の要因があることがほとんどでしょう。

この項目に関しては別の会社の決算書を分析したときに取り上げたいと思います。

財務基盤はしっかりしていますか?

ここでは自己資本比率を使ってみていきます。

イメージがわきやすいように上の図を再掲します。

自己資本比率とは、総資産に占める純資産の占める割合のことを言います。

つまり上の図では純資産の箱が総資産に対して大きければ大きいほど良いということです。

見てわかる通り、純資産は両社とも同じぐらいですが、総資産との比較でみるとJALの方が大きいんですね。

つまりJALの方が財務基盤は強固であると言えます。

まとめ

以上より、固定資産などはANAの方が大きく、航空機の保有台数等が多いということなどは容易に想像がつくのですが、借入とのバランスや財務基盤などではJALに軍配が上がるような結果となっています。

また、前回の記事に書いたように、売上規模などはANAの方が大きいものの、収益性の面でもJALの方に軍配が上がることを書きました。

その要因としてはANAはホテルや商社など、多角経営を取り組んでいるのに対し、JALは航空関連に絞った経営を行っていることに起因するのでしょう。

そして、JALにおいては過去会社更生法の適用を受けて復活したということも忘れてはいけません。

今回は両社の決算書をもとにどんな風に決算書を読むのかというのを簡単にまとめてみました。

次は、番外編としてJAL上場廃止直前と今を比較し、会社更生法の適用を受けて財務内容はどう変わったのかについて見ていきたいと思います。