先の記事では決算書の手に入れ方について書きました。

では、実際に決算書を見て行きたいと思います。

今回取り上げたのは航空業界の2大巨頭、JALとANAです。

まずは簡単に会社紹介から。

会社紹介

日本航空株式会社(通称JAL )は、遡ること昭和26年8月に設立、2010年に経営破たんするものの、そこからV字回復を遂げ2012年に再上場を果たします。

一方のANAホールディングス株式会社(通称ANA)はJALから遅れること昭和27年12月に設立され、JALの経営破たんをきっかけに国内線・国際線ともに首位の地位を得たわけです。

ちなみに有償旅客キロではJALは651億人キロ、ANAは845億人キロといったことからも、ANAに軍配が上がっている状況と言えます。

それではいよいよ決算書を見ていきます。まず今回見ていくのは売上と利益について、です。

JALとANA、売上と利益の推移はどうなった?

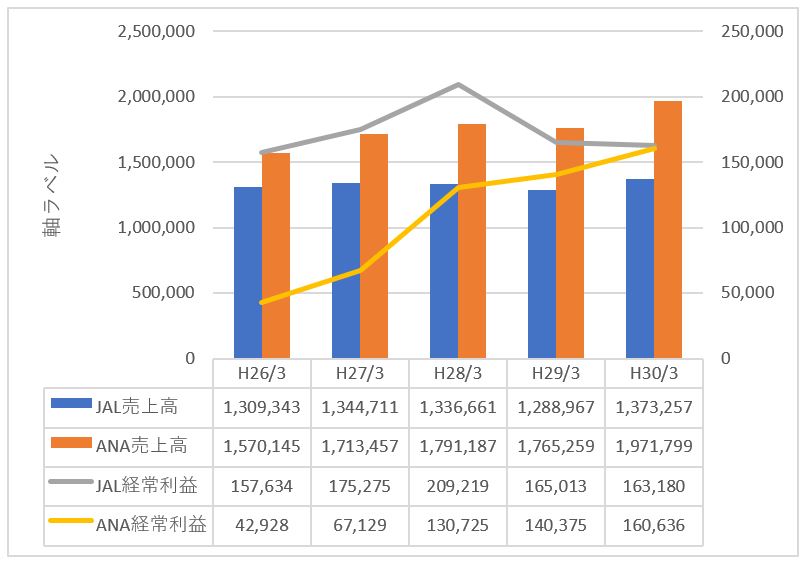

これがJALとANAの業績推移です。

ここから分かることをリストアップしてみます。

- JALの売上は平成26年3月期から平成30年3月期まで堅調に推移している。

- 一方ANAは平成29年3月期は微減であるものの、基本的に増加傾向にある。

- 売上としてはANAがJALを上回っている。

- JALは経常利益については安定している。

- ANAは経常利益も売上と同じように急激に増加傾向にある。

- 経常利益はJALに軍配が上がるものの追いつかれつつある。

- 経常利益率はJALが10%超、ANAが8%前後で推移している。

上記から分かることはだいたいこんなところかと思います。

ここから何が読み取れるのか、それを組み立てて行きましょう。

売上の推移について

顕著な違いとしてはJALは横ばい、ANAは右肩上がりであることがあげられます。

その理由に入る前に、まず売上の構成要素を考えてみます。

売上 = 単価 × 客数

売上を構成する要素はこの二つです。とすれば、売上が伸びるときというのは単価が上がったか客数が伸びたか、もしくはその両方ということになるんですね。

ところが、これだけ格安航空が進出してる状況で単価が上がってるとは考えにくい。

また客数についてもそこまで伸びるとは思えない。

とすれば別の理由があるわけですね。

売上を伸ばすもう一つの方法、それは買収による増加があるわけです。

ここにJALとANAの違いがはっきりと表れています。

ANAはここ数年で格安航空機会社を積極的に子会社化しています。最近ではPeach・Aviationを子会社化しました。ANAグループにはバニラエアや事実上の傘下としてエアドゥやソラシドエアなど格安航空を積極的にグループ化を進めていることが売り上げの増加要因となっていると考えられます。

利益率の違いにはどんな理由があるのかな?

次に利益率の違いにも目を向けてみましょう。単純にJALの方がいいのはなぜか。

その答えも結局経営方針の違いにあるということになるのでしょう。

JALは基本的に航空事業に的を絞った経営を行っています。これは先の経営破たんからの流れもあるでしょう。まず会社の方針として高品質の航空サービスを提供することに注力した結果が今の結果につながっていると考えられます。

一方でANAは結構多角的に事業展開していることが分かります。

セグメント情報というやつがあるのですが、JALは航空事業の単一セグメントで開示しているのですが、ANAは航空事業に加え旅行事業・商社事業といった事業を展開しており、これらの売上が全体の1割以上を占めており、またこれらの利益率が航空事業に対して著しく低いために利益率を押し下げる要因になっていると考えられます。

おわりに

以上より、売上はANAに、利益はJALに軍配が上がっていることが分かりました。またそこから読み取れることをまとめてみました。

今回は売上と利益の数字だけでここまで想像を広げてみましたが、次は貸借対照表から読み取れることにも挑戦してみようと思います。

大事なことは、数字の裏にあることを想像すること、それを今後のやって言ってみようと思います。

次回も近いうちに投稿しますので、よければ読んでみてください。

ありがとうございました。