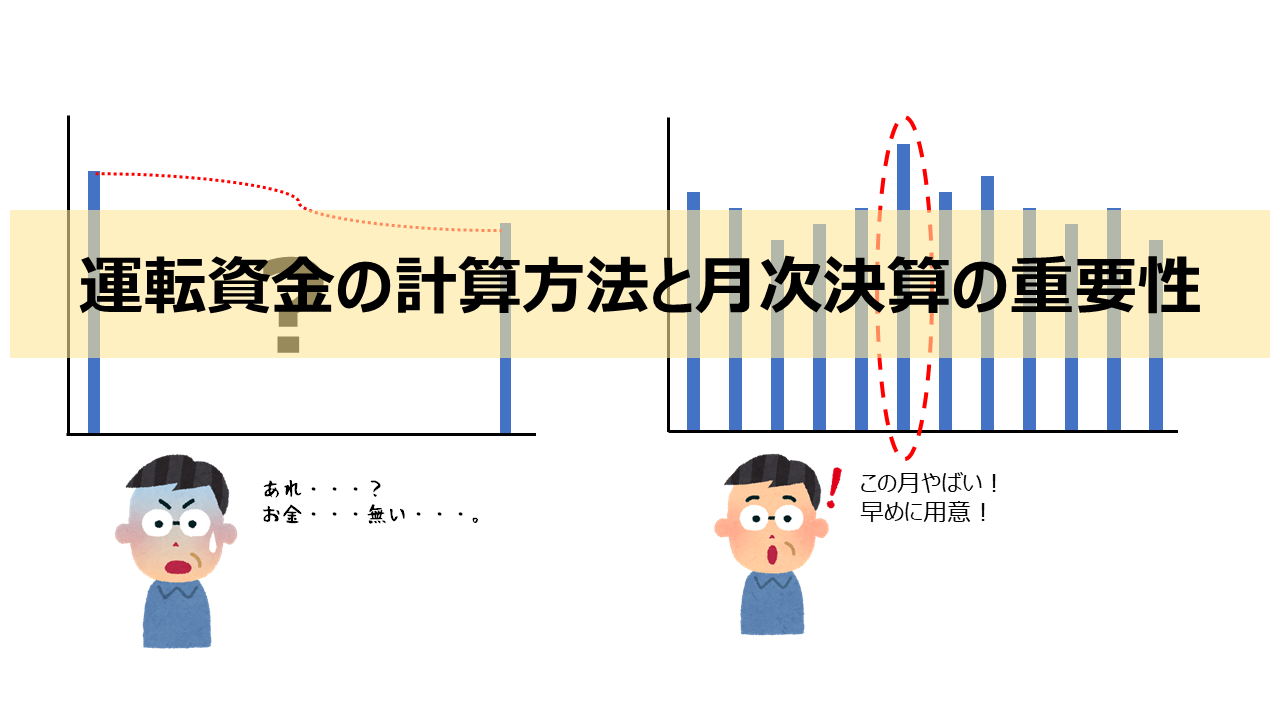

前回の記事で、「運転資金」というキーワードが出てきました。

運転資金とは、事業を進めていくうえで必要な資金のことを言います。

この運転資金がどの程度必要かを分かっていないと資金繰りに苦しむだけでなく、最悪の場合黒字倒産なんてことにもなりかねません。

今回はこの「運転資金」について、考え方から計算方法まですぐにでも使える内容をお届けします。

- 運転資金とは、支払~入金のタイムラグで生じる資金である。

- 決算書や試算表から運転資金を計算する方法とは。

- 毎月タイムリーに把握することでゆとりをもって資金調達できる。

運転資金とは

運転資金とは、事業を進めていくうえで必要な資金と書きました。

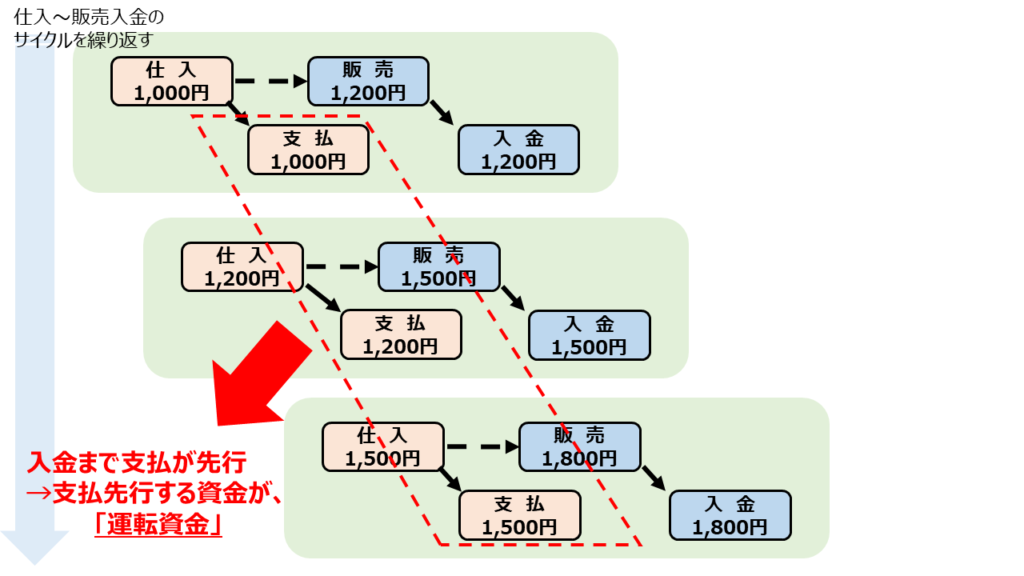

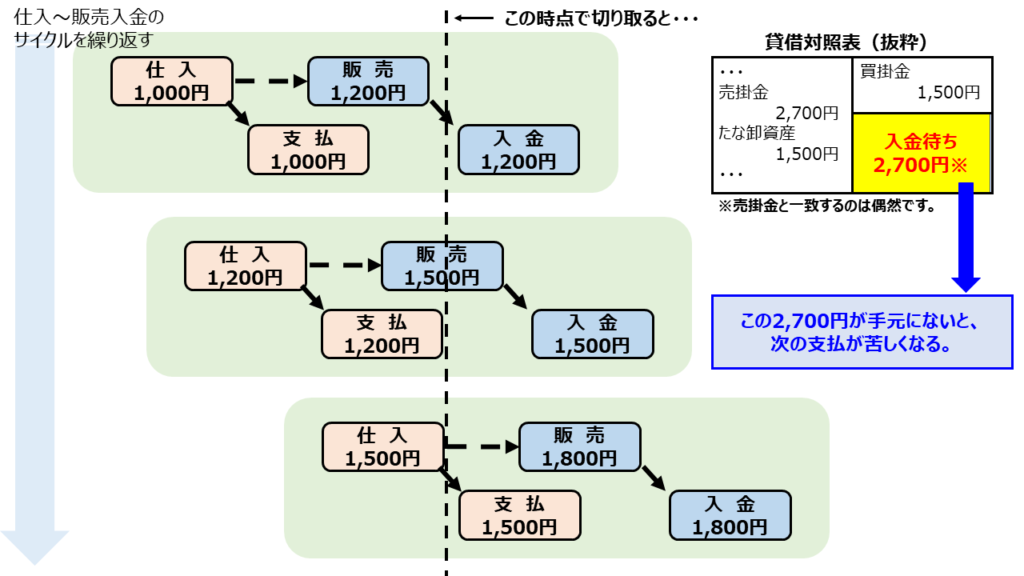

具体的にはどういうことかというと、支払が先行するがゆえに入金までのタイムラグで生じる不足資金と捉えることができます。

取引先と掛け取引をする場合、締め後○○日後入金と言うことがありますね。

このような場合、上の図のように仕入から販売、支払から入金までの間にズレが生じてしまいます。

しかも、支払が先行することが多いですよね。

この、支払が先行することによって生じる資金不足を補うための資金を運転資金というのです。

では、この運転資金をどうやって算出するのかについて見ていきます。

運転資金を決算書から計算する方法

運転資金を算出するには決算書を使います。

運転資金=売上債権(*1)+たな卸資産-仕入債務(*2)

*1:受取手形・売掛金 *2:支払手形・買掛金

この式の表すところは上の図を見てください。

貸借対照表の資産側から売上債権・棚卸資産、これは入金待ちを示しています。

貸借対照表の負債側から仕入債務、これは出金待ちを示しています。

この両者を差引した金額とは、入金待ちの純額であり、近いうちに資金不足になる資金量を表しています。

この資金量を把握しておかずに棚卸資産や売掛金が積み重なっていくと、結局「勘定合って銭足らず」黒字倒産に近づいてしまうのです。

運転資金を月次決算で毎月把握する

さて、前段までで決算書から運転資金を把握することができました。

本当に、それだけでいいのでしょうか。

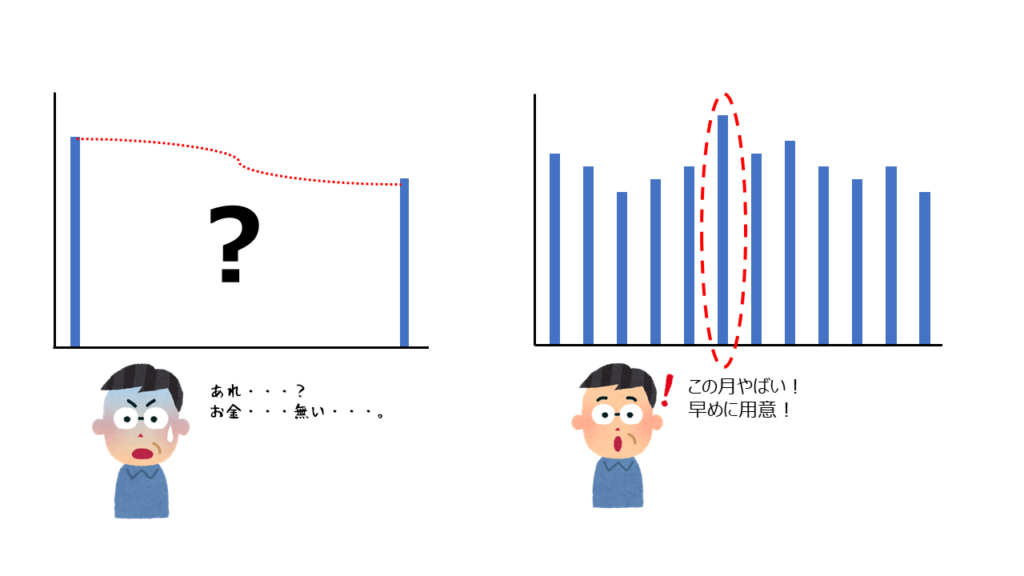

実は年に1回把握するだけでは不十分なのです。

売上が毎月変動するように、運転資金もその時々によって変わります。

ここで大事なのは、運転資金の変化をタイムリーに捉え、資金不足が陥る前に融資を受けておくなど先手を打てる状態にしておくことです。

この「変化をタイムリーに捉える」ためには、月次決算を活用することが重要です。

その月次決算では、売掛金・買掛金のみならず、毎月たな卸資産まで計上する必要があります。

ここまですると、毎月の運転資金がパッとわかるので、危なそうなときには早めに資金調達しておくなどの対策を講じることができるのです。

- 運転資金を早期に把握するには月次決算が有効。

- 月次決算は、売掛金・買掛金・たな卸資産の計上までやるべき。

最後に

いかがだったでしょうか。

運転資金の考え方と計算方法をまとめつつ、月次決算の重要性まで触れてみました。

- 運転資金とは、支払~入金のタイムラグで生じる資金である。

- 決算書や試算表から運転資金を計算する方法とは。

- 毎月タイムリーに把握することでゆとりをもって資金調達できる。

以上、運転資金についてでした!

最後まで読んでいただきありがとうございました!

こちらもぽちっとお願いします!