倒産企業の決算書を読んでみた【ラスクのシベール】

先日読んだ「世界一楽しい決算書の読み方」に触発されて、自分も会計クイズネタを考えて見ました。

で、普通に作っても面白くないので、過去の失敗に学ぶということで倒産した上場企業の決算書を読んでみることにしました。

今回取り上げるのは山形県にあるラスク等洋菓子製造・販売の「株式会社シベール」という会社です。

Contents

株式会社シベールの概要

山形にて1966年創業、当時はパン屋として始まりました。

その後ラスクやその他焼き菓子等の通信販売、カフェ等の運営を行っています。

そして2005年7月にジャスダック市場に上場しました。

そして、今年に入ってからの状況はこんな感じです。

2019年1月20日:民事再生手続き開始の申し立てに関するお知らせ

シーベルHP:IR最新情報より

2019年2月18日:JASDAQ上場廃止

2019年4月3日 :再生計画に基づく事業譲渡契約締結に関するお知らせ

2019年11月12日:発行済み株式の無償取得実施に関するお知らせ

そして民事再生手続開始の申立ての経緯はこちらです。

- 贈答品名目の売上減少、過去3期連続の営業損失計上。

- 営業キャッシュフロー悪化により資金繰困窮。

- 資金調達のめどが立たず、1月18日期限の債務弁済が困難となったことから民事再生手続き開始の申立てに至った。

その後株式会社ASフーズというスポンサーが見つかり、スポンサーのもとで新生シベールとして再起を目指して現在奮闘中といった状況です。

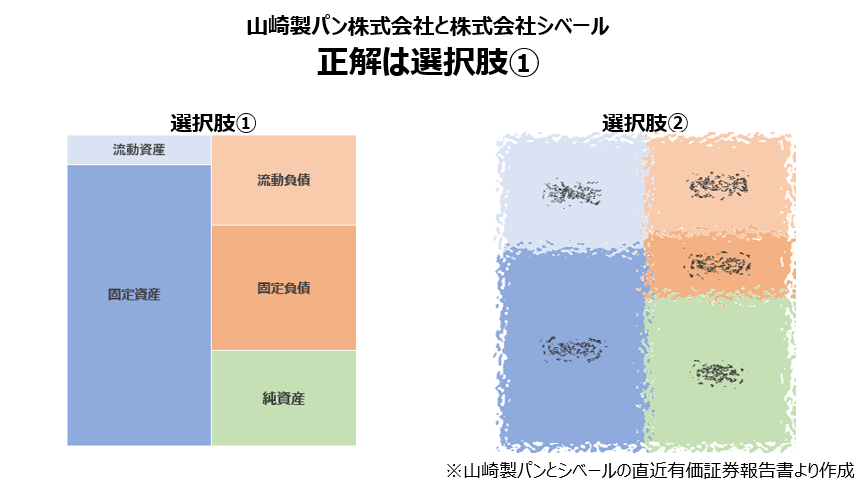

では、この概要を踏まえてクイズです。

問題です。

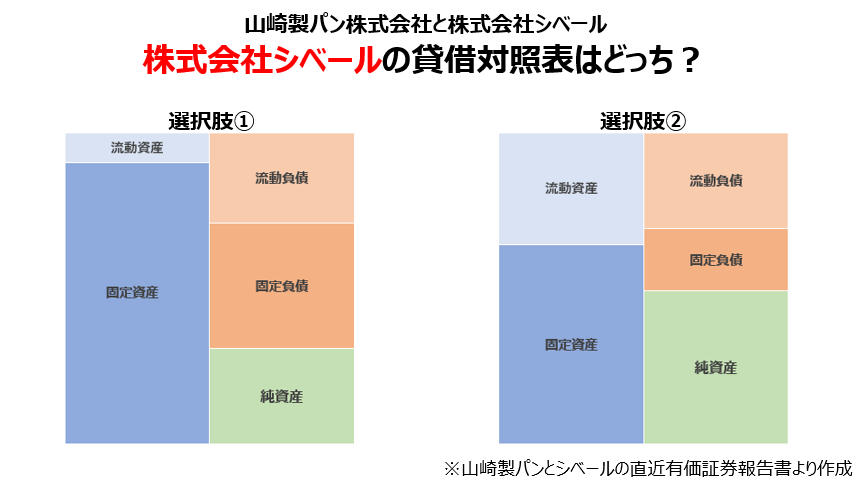

両者の有価証券報告書から貸借対照表を作りました。

どっちがシーベルか考えてみてください。

・

・

・

分かりましたか?では解答です。

正解は・・・?

正解は選択肢➀でした。

ポイントは、迫りくる支払に耐えられないのはどっちか?でした。

解説

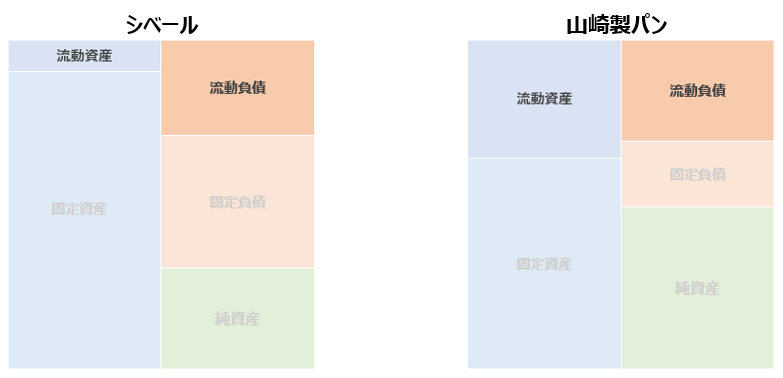

シベールと山崎製パンの貸借対照表の違いはどこでしょうか。

上の図を見れば一目瞭然ですね。

- シベール :流動資産<流動負債

- 山崎製パン:流動資産>流動負債

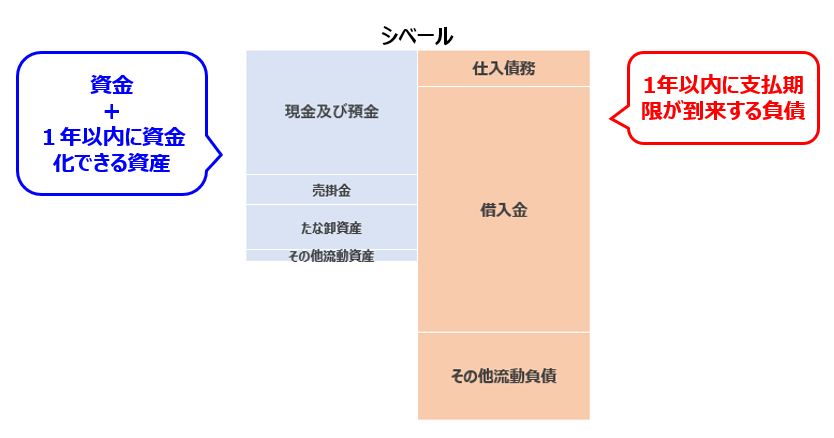

では、この流動資産と流動負債の中身はどうでしょうか。

このように見れば分かりやすいと思います。

一年内に支払わないといけない負債が資金と一年内に資金化できる資産を上回っているということであり、それは支払いに耐えれる状態ではないことを示しています。

このように考えた場合、どちらが支払いに耐えられないかというと、選択肢➀の貸借対照表が明らかに返済不可能な状態であり、従ってこちらがシベールの貸借対照表だったということになります。

ちなみに、これを指標化したものが「流動比率」です。

流動比率 = 流動資産 ÷ 流動負債

この指標は100を下回ると危なく、高ければ高いほど安全であると言われます。ちなみに中小企業の全国平均で173%程度です。

ところで、このシベールという会社。純資産に着目すると、まだ債務超過には陥っていないことが分かります。

通常、純資産がプラスであれば民事再生まで行かなくてもいいケースもあります。

理論上、すべての資産を売却処分すれば負債を全額返済できますからね。

ではなぜ法的整理の一つである民事再生手続に至ったのか、それについて考察してみましょう。

民事再生手続開始の申立てに至った理由

シベールのように、純資産がそれなりにあるけど流動資産を流動負債が上回っているというケースの場合、その不足分を銀行融資等の資金調達さえできれば民事再生の必要はなかったと言えます。

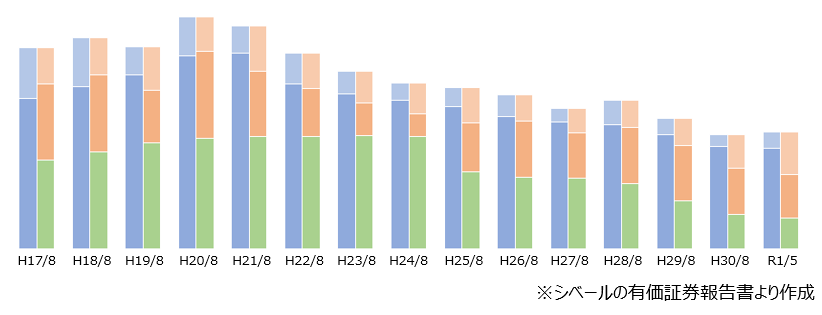

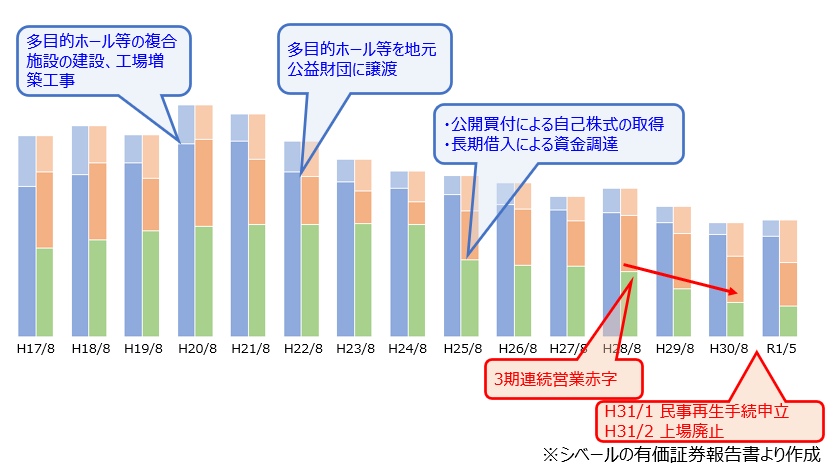

ここで、上場来の貸借対照表の推移を見てみましょう。

このように、平成19年以降ずっと流動資産を流動負債が上回っている状態でした。

それにもかかわらず事業継続できたのは、ひとえに銀行融資を受け続けたからでした。

特に固定負債の伸びは長期借入金の増加に他なりません。

逆に、これは銀行が手を引いた瞬間に詰むということでもありました。

上の図に大きなイベントを加えるとこんな感じになります。

平成17年以降売上は好調に推移し、また設備投資も積極的に行っていましたが、平成23年3月の東日本大震災で風向きは変わりました。

新商品投入、販路開拓等に力を入れてきましたが東日本大震災以降売上は思うように伸びません。

加えて、過去の積極投資の反動で借入金の返済に困窮するようになり、返すために借りるということを繰り返すようになります。

そして平成28年以降営業赤字を3期連続で計上し、銀行からの融資を受けることが叶わずに民事再生に至った、というところではないでしょうか。

まとめ

今回のケースから、じゃあ流動資産が流動負債を下回ったら即危ないと判断していいのかと言ったら一概にそうとは言い切れないことが分かりました。

とは言え、危ない会社の見分け方として大きな手掛かりになる見方ではあります。

これによって短期的な資金ショートの可能性を計ることはできますからね。

その上で損益の状況や借入の状況を見ながら判断していくことになるでしょう。

いずれにしても、上場廃止にはなってしまいましたが、新生シベールにはこれまで以上においしいラスクを作って頑張って、再び上場というような復活劇を見せてほしいなと思った次第です。