倒産企業の決算書を読んでみた【エアバックのタカタ】

さて、前回に続いて「倒産企業の決算書を読んでみた」シリーズ第2弾です。

今回取り上げるのはエアバックのタカタ!戦後最大級の経営破たんとも言われる同社の決算書を見ていきましょう。

Contents

タカタ株式会社の概要

タカタのエアバック問題と言えば分かる人も多いのではないでしょうか。

これ、リコール問題としても非常に問題になった話で、エアバックが開くときに内部が異常破裂して金属片が飛ぶという恐ろしい不具合でした。

問題の経緯は国土交通省で公表されてますので、ここをご覧いただくとして・・・

簡単に会社の概要と破たんに至るまでをまとめておきましょう。

同社はシートベルトやエアバックなど自動車安全部品の開発・製造・販売を行う会社でした。

そして主要な自動車メーカーをすべて相手にしてましたので、市場シェアは世界規模のもので、日本を代表するメーカーでもありました。

不具合が起こり始めたのが2004年、あれよあれよという間に世界中で不具合が発覚し、2014年にはアメリカで集団訴訟にまで発展しました。

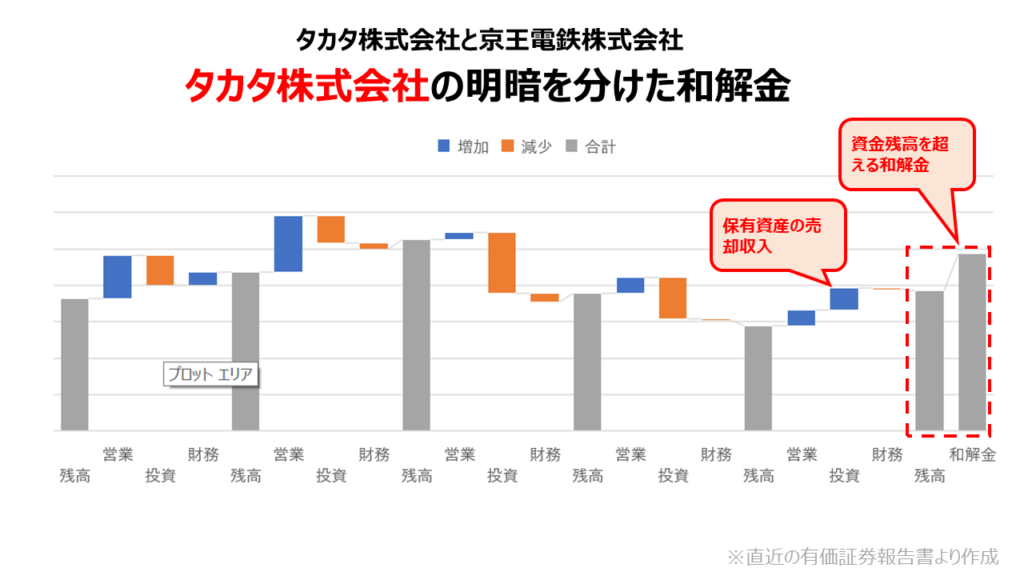

2017年1月には米国司法省との司法取引に応じ、和解金10億ドルでの合意に至りました。

その資金をねん出すべく保有有価証券の売却やノンコア事業の売却を進めるものの、財政状態の悪化に歯止めをかけることはかないません。

そして2017年6月、スポンサー候補であったキー・セイフティ・システムズ社(中国資本)への譲渡に合意、あわせて民事再生手続開始の申立てを行い、同年7月に上場廃止となりました。

会社の概要は以上です。

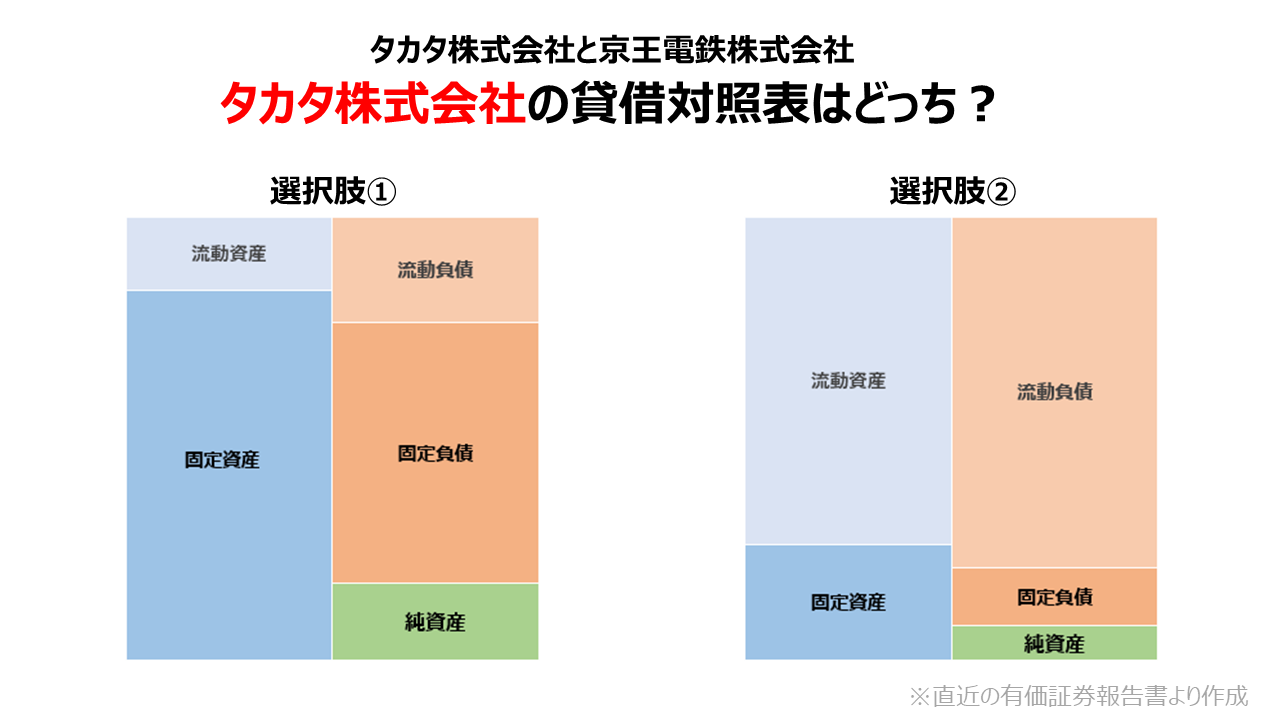

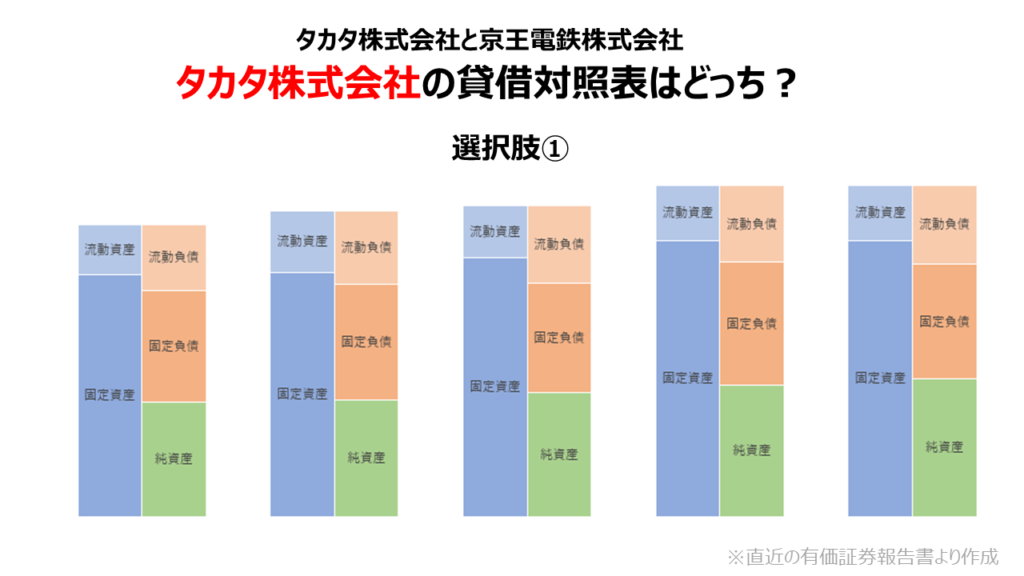

では上場廃止直前の貸借対照表からの問題です。

問題、タカタの貸借対照表はどっち?

比較対象は京王電鉄株式会社です。

どっちがタカタの貸借対照表か、分かりますか?

これだけでは判断がつきますか?つかないかもしれませんよね。

そこでヒントを一つ。

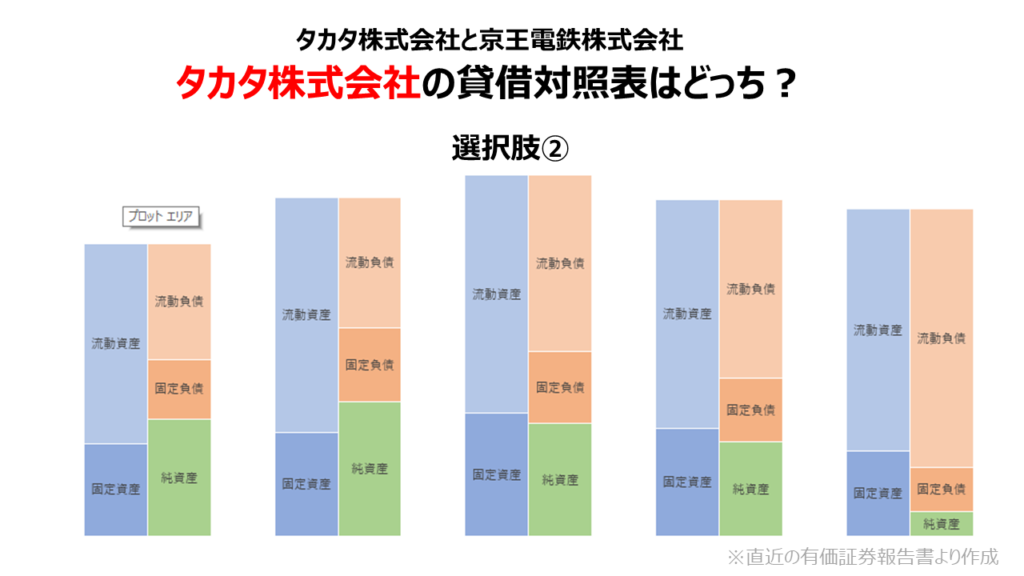

直近5年の貸借対照表の推移です。

まずはこちら。

次にこちら。

ヒントはここまでです。

・

・

・

さあ、正解は・・・?

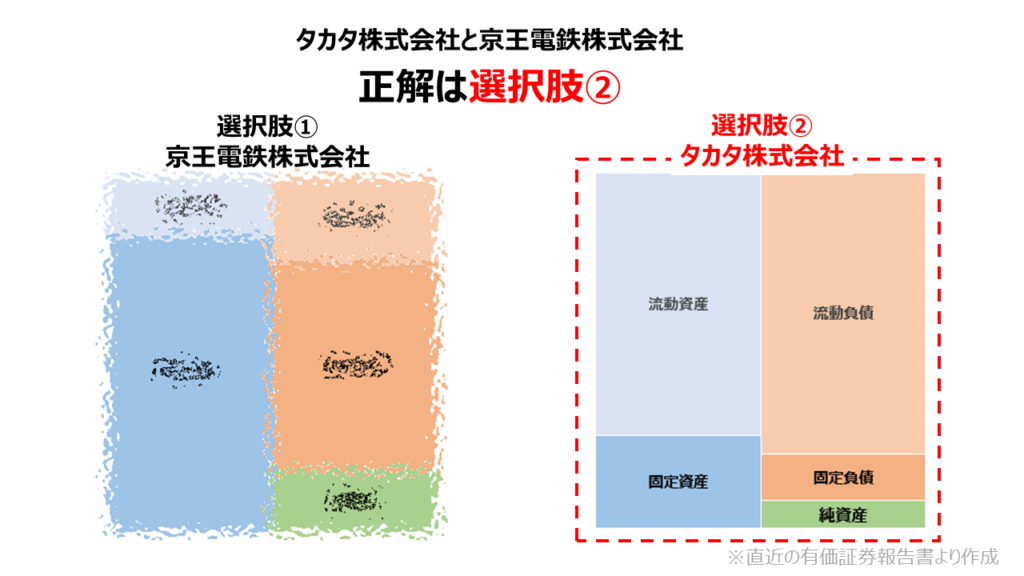

正解はこちら

選択肢②がタカタの貸借対照表でした。

では、簡単な解説を。

解説

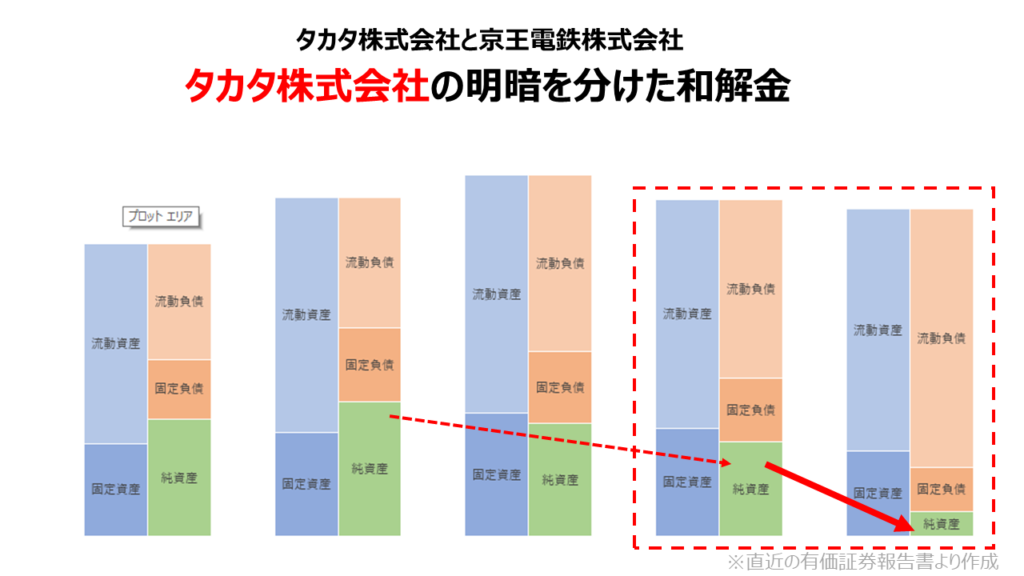

ここで改めて貸借対照表の推移を見てみましょう。

おそらく和解金の金額が見えるまでは自力再建をあきらめていたわけではなかったのだと思います。あくまで推測ですが。

しかし、直近2期の貸借対照表を見れば分かるように、直前期で純資産を大きく毀損して流動負債が流動資産を上回る状況になっています。

ここで起きていたことが、和解金の計上でした。

これを損益計算書から推定して図示するとこんな感じです。

和解金の計上により純資産を大きく毀損するも、まだ債務超過までは落ち込んだわけではなかったけど、多額の和解金の支払いに耐え切れずに法的整理の道を選ばざるを得なかったのでしょう。

キャッシュ・フロー計算書の5年推移を見ても、和解金の支払いには到底耐えれなかったことがうかがえます。

以上がタカタ株式会社の破たんの真相(?)でした。

流動比率が悪くても倒産しない理由

ところで、京王電鉄株式会社の貸借対照表で、流動比率が悪い(100%未満)のに倒産しない理由は何でしょう。

もともと鉄道事業を中心とした運輸業を営む同社は、流動資産が小さくなりやすいにせよ、流動比率が悪いにもかかわらず倒産せずにやっていける真相に迫ってみましょう。

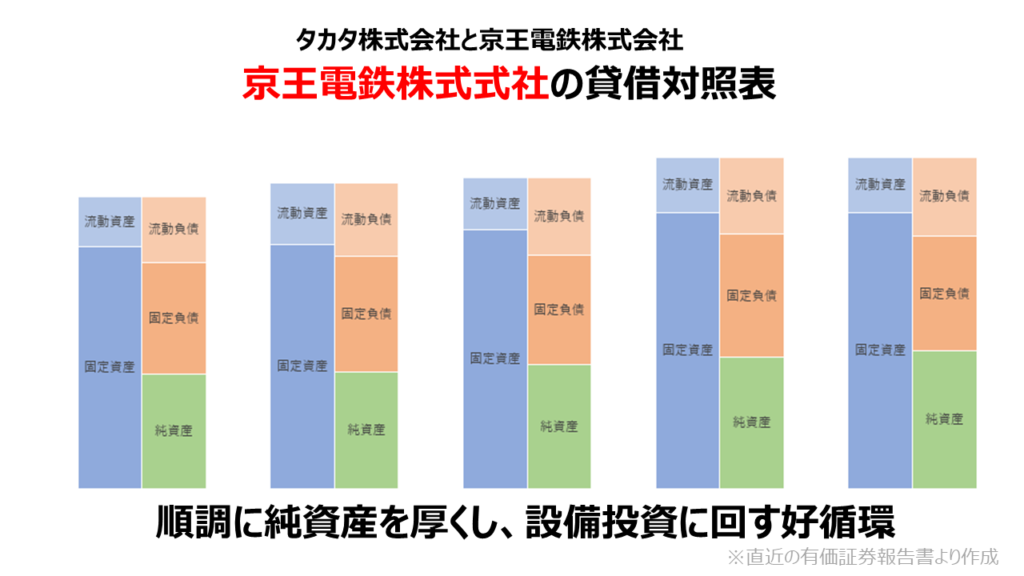

まずは同社の貸借対照表の直近5年の推移から見てみましょう。

常に流動負債が流動資産を上回っているものの、毎期安定して黒字計上、純資産を厚くして、固定資産も安定して増加しています。

正に純資産を厚くして投資に回すという好循環にあることが分かります。

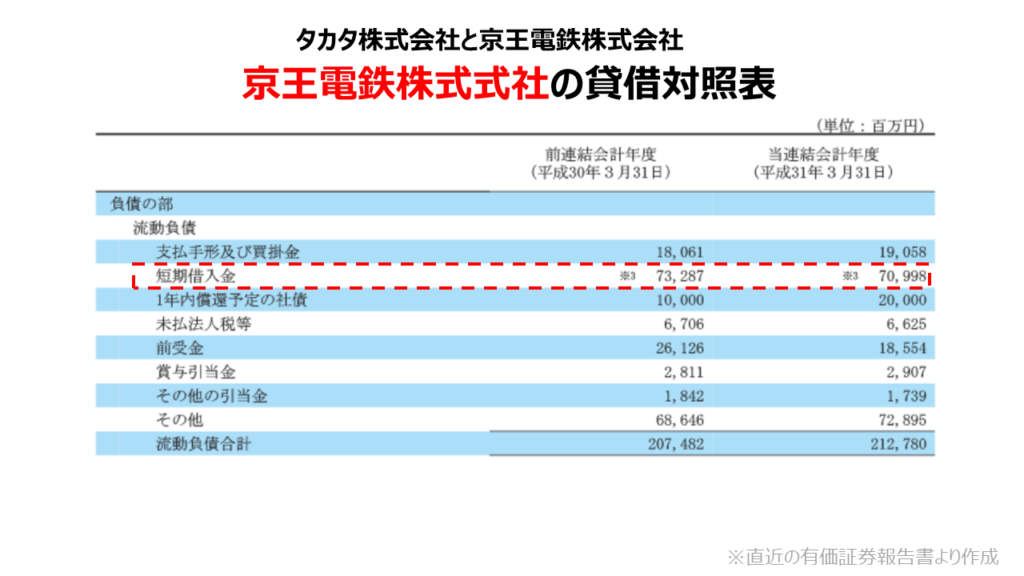

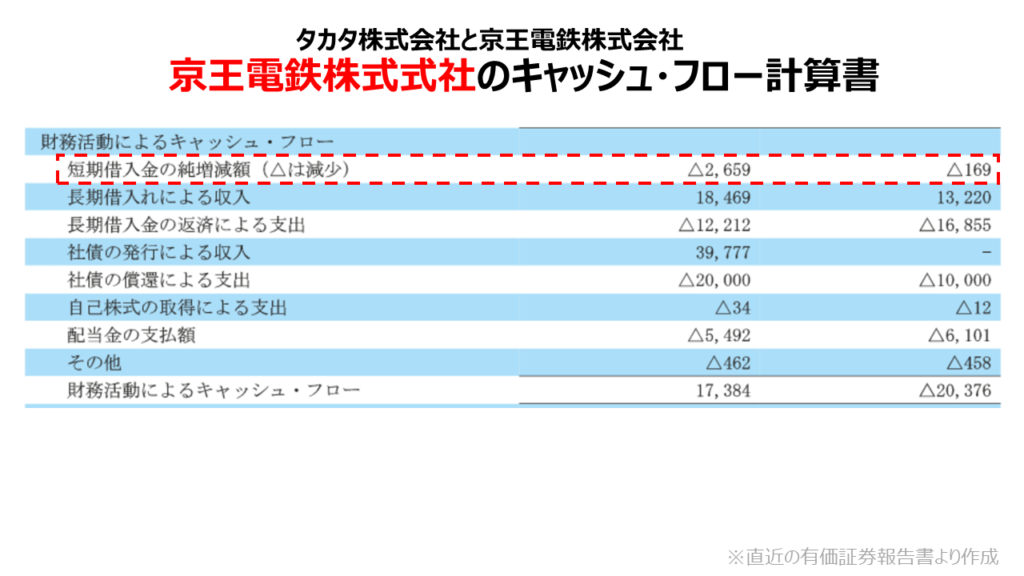

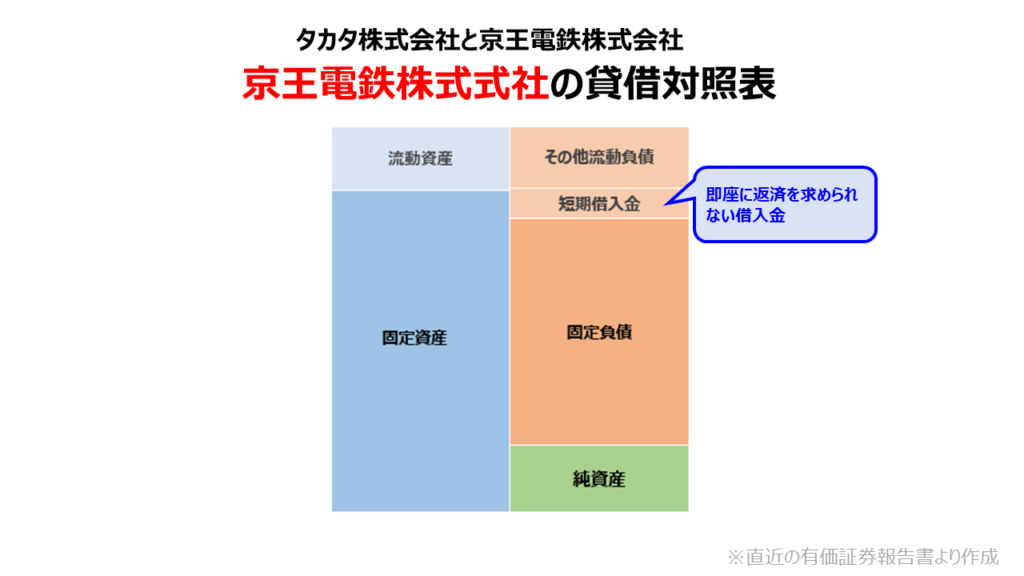

ところで、流動負債の中身は何でしょう。

ご覧の通り、短期借入金が流動資産の33%を占めています。

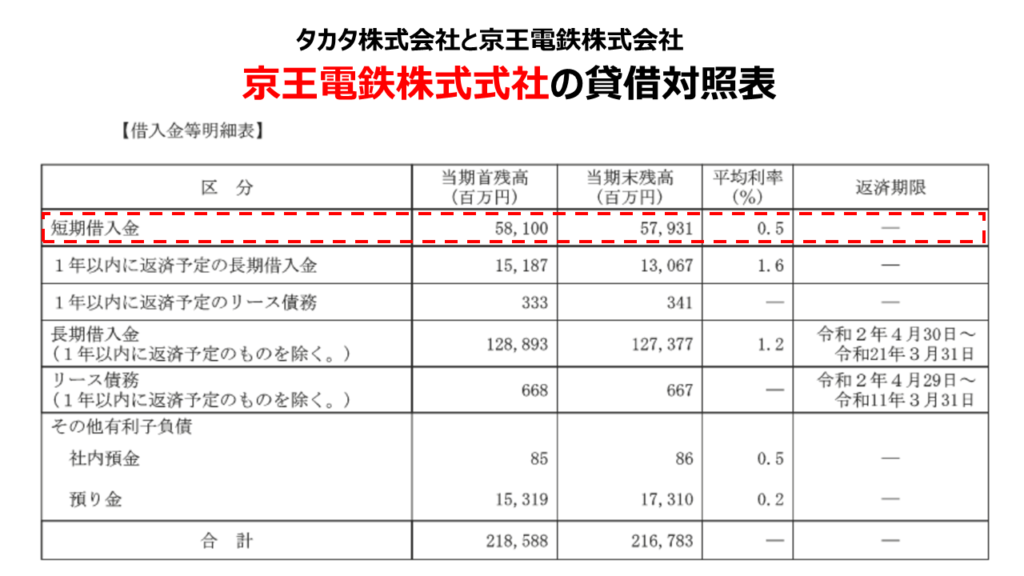

そしてこの内訳はこんな感じです。

短期借入金に至っては0.5%の低金利で、しかも常に残高として残っていることが分かります。

それはキャッシュフロー計算書を見てもわかります。

このように、短期借入金の純増減額と記載され、前期も当期もそれほど返済されていないことが分かります。

ちなみに短期経常的に返済と借入が実行される場合、増減純額で表示することが認められています。

以上からこの借入は即時返済を求められていないことが分かります。

全体でのバランスを考えるとこんな感じです。

このように短期借入金が即時に返済を求められないとすると、流動資産とほぼバランスすることが分かりました。

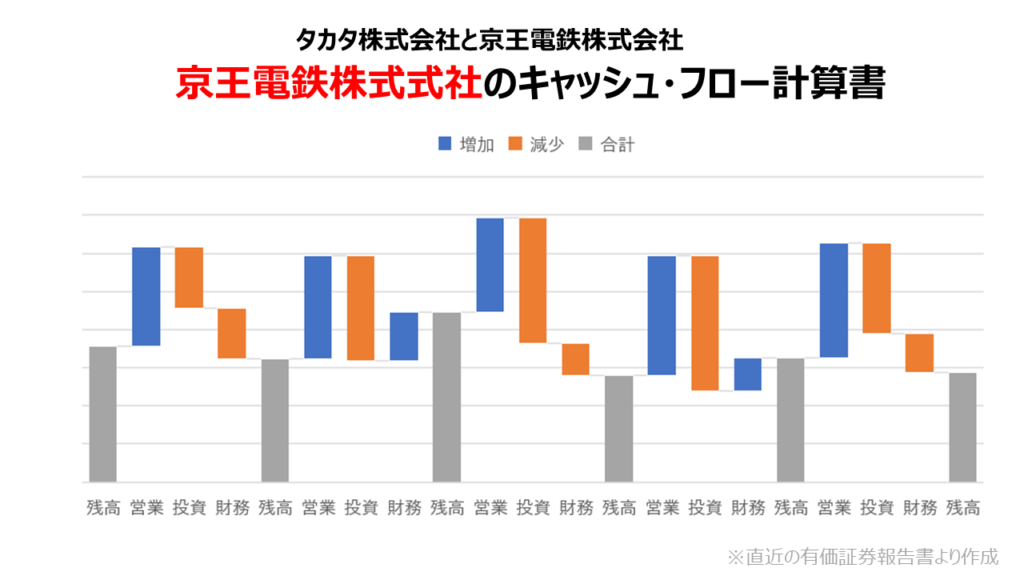

ついでにこの会社のキャッシュフローも見てみましょうか。

美しい・・・!

いや、ほんとに美しいですね。

毎期営業キャッシュフローを安定して獲得し、それを投資に回しつつ不足があれば借入し、余剰があれば返済する。

そして最終的な資金残高は一定の水準にコントロールされていることが容易に想像できます。

このような場合、流動負債が流動資産を上回ったとしても問題ないと判断できるわけです。

まとめ

今回は、どちらも流動比率が100%を下回る決算書ですが、その内容は全然違うということがポイントでした。

一見すると流動比率が悪いと安全性が悪いように見えるのですが、内容によっては優良企業と言える会社でも悪くなることはあり得ることです。

ですので、安全性評価で流動比率を見るときはその原因・背景まで目を向けてほしいと思います。

最後までお読みいただき、ありがとうございました。

この記事を作るうえでの参考書籍はこちらです。

グラフの見せ方だけでなく、指標の解釈や説明の進め方で参考になるので、強くオススメです。